当“On 昂跑”“New Balance”第一次挤进华利集团前五大客户名单,一双双贴着不同 Logo 的“新鞋”正从越南、印尼、四川的新工厂鱼贯而出。8 月 21 日,华利集团交出 2025 年中报:营收 126.61 亿元,同比增长 10.36%;净利润 16.64 亿元,同比下降 11.42%。数字背后,环球鞋网看到的不只是利润承压,更是一场关于“新鞋”产能与话语权的全球赛跑。

图源:网络

1.15 亿双“新鞋”:增速放缓,却更值钱

(1)上半年共生产 1.15 亿双运动鞋,同比增长 6.14%;

(2)整体 ASP(平均售价)提升约 4%,意味着华利在产业链中仍保有定价权;

(3)存货 29.02 亿元,创下 6 个季度新低,周转天数仅 56 天,市场去库存周期明显优于同行。

图源:网络

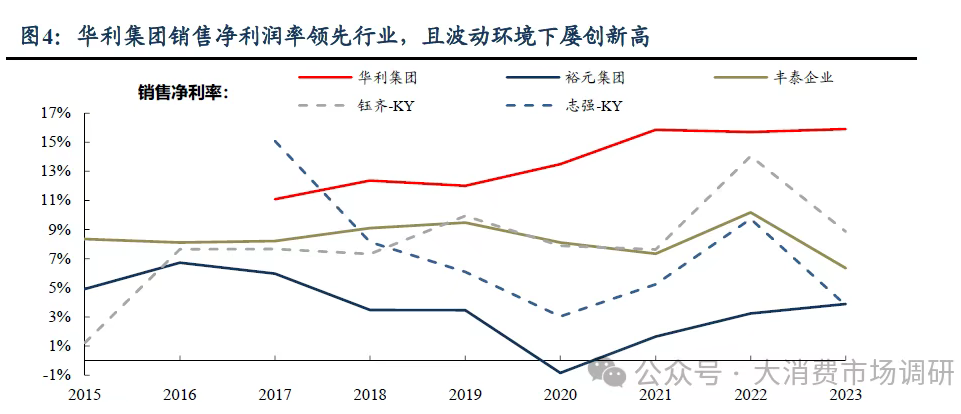

环球鞋网观点:当行业普遍“卷价格”时,华利用“量稳价升+库存瘦身”的组合拳,证明高端代工依旧是一门可以“站着赚钱”的生意。

图源:网络

客户座次重排:On、NB 上位,耐克“让位”

(1)前五大客户收入占比由 76.61% 降至 71.88%,集中度下降,风险分散;

(2)On Running 2025 财年 Q1/Q2 收入分别同比 +42.98%/+31.97%,NB 同样双位数增长;

(3)反观耐克连续两季度下滑 9%~12%,传统巨头订单缩减直接导致华利老产线利用率下降。

一句话:客户结构的“新鞋”正在替换旧动能,短期阵痛换来的却是长期韧性。

图源:网络

6 座新工厂=6 双“新鞋模具”

(1)2024 年 4 座:越南 On 工厂、印尼 Hoka 工厂、越南/印尼阿迪工厂;

(2)2025 上半年 2 座:四川阿迪工厂、印尼阿迪工厂;

(3)下半年再增 2 座:印尼阿迪、越南 Asics。

新厂爬坡期直接拉低毛利率 6.38pct 至 21.85%,但华利给出明确时间表:Q2 新厂毛利率环比 Q1 已回升 1.2pct,预计 2026 年全面爬升至公司平均 26% 以上。

环球鞋网预判:新厂一旦跑满,华利将手握 1.4~1.5 亿双年产能,全球运动代工“第三极”地位更加稳固。

图源:网络

关税阴影下的“新鞋”路线

(1)北美收入增速由 2024 年的 +18.13% 转为 2025H1 的 -0.43%;

(2)非北美收入占比从 14.83% 提升至 21.81%,欧洲、日韩、中东成为新增量;

(3)公司新增 19 亿元短期有息负债,用于提前锁汇、原料备货,对冲关税波动。

一句话:华利正把“新鞋”生产线搬到关税更低、需求更旺的区域,用地理套利对冲政策风险。

图源:网络

资本开支与员工:扩张冲动仍在

1、2024 年资本支出 18 亿元,2025H1 继续高位运行;

2、员工数一年新增 2 万,总人力达 17.76 万人,为后续产能爬坡储备熟练工。

3、东吴证券维持 2025~2027 年净利 35.7/43.4/51.2 亿元预测,对应 PE 18/15/12 倍,评级“买入”。

图源:网络

环球鞋网观点:代工企业的估值锚从来不是利润弹性,而是产能兑现度。华利的新厂、新客户、新区域三线并进,已把未来三年的“新鞋”模具一次性铺好,只待需求回暖即可满负荷开火。

图源:网络

结语

从 On 的镂空 Cloud 模块,到 New Balance 的 FuelCell 中底,消费者看到的是一双双酷炫“新鞋”;在华利的财报里,它们只是不同 BOM 成本、不同产线节拍、不同毛利率的“变量”。当全球运动品牌进入库存尾声、补库窗口临近,谁能率先把新产能转化为新订单,谁就握住了下一轮增长的发令枪。

华利的 1.15 亿双“新鞋”已经上膛,枪声即将响起。更多产能追踪、客户订单内幕,敬请关注环球鞋网。

图源:网络

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044