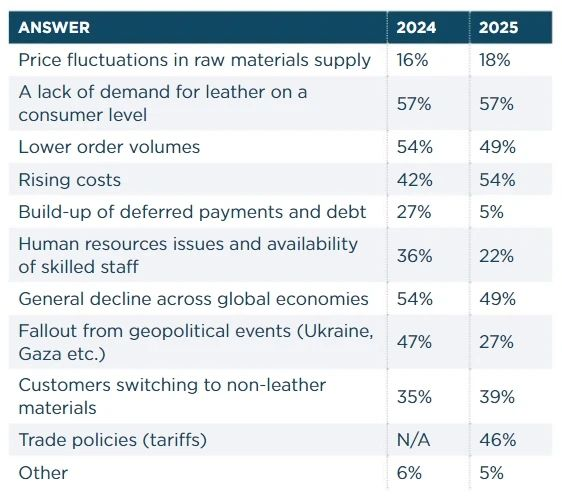

Q1

在未来12个月里,您预计将面临的最大担忧或障碍是什么?

这个问题下,受访的制革商所担忧的事情分布高度重合——这印证了行业困境的持续性与紧迫性,意味着企业必须积极寻求解决方案,重新考虑企业今后的生存方式。现在的市场充满了不确定性,尤其是原材料的供应和价格方面,当利润不断减少的时候,企业绝不能停滞不前。

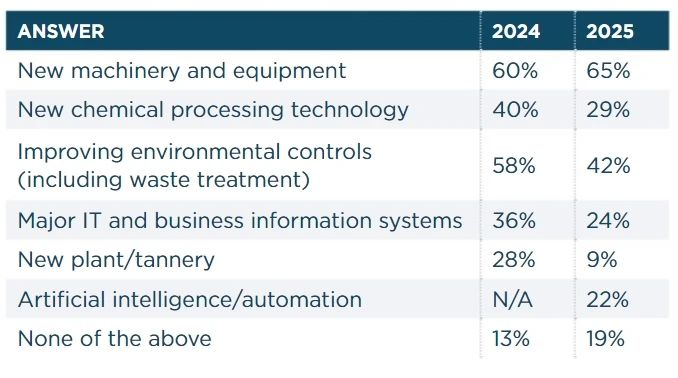

Q2

未来6-12个月中,您是否计划在以下任何方面进行投资?

今年选择“不打算投资新机器和设备”的受访企业比例升至19%(去年为14%),这一比例的下滑,也是企业对目前艰难的市场环境的谨慎反应。

值得关注的是,选择“投资化学加工技术”的企业有所减少,这可能因为这些领域的相关技术日趋成熟,从而降低了相应的投资需求。

本年度新增的“人工智能与自动化”选项,被22%的受访企业选中,这凸显出该领域正成为行业的新焦点。尽管该技术主要用于瑕疵检测、裁剪切割和智能分级等环节,但它正在不断发展,供应链相关的服务商正持续增加。

值得一提的是,选择“投资新工厂/制革厂”的比例从28%骤降至9%,降幅近70%,这反映出当前的制革企业正勒紧裤腰带,以避免扩张带来的风险。

Q3

您最强劲的销售市场在哪里?

由于贸易政策的演变和美国关税措施的影响尚未完全显现,而随着欧盟《反森林砍伐条例》(EUDR)的实施及美国贸易协议的最终落定,预计这些市场将出现更为显著的结构性变化。同时,尽管非洲地区过去几年中发展迅速,但在当前调研排名中仍出现波动的状况。

Q4

在当前贸易环境下,您预计哪些市场将成为贵企业最具潜力的增长点?

在这个问题的选项中,中国于2024年被东南亚赶超后,在今年重新夺回第二大市场的地位。尽管许多观点认为随着其他国家逐步承接中国在劳动力和成本方面的传统优势,中国市场影响力将减弱,但实际情况是,中国正持续转型为不受欧美严格法规限制的皮革消费市场,并不断地展现出独特的发展韧性。

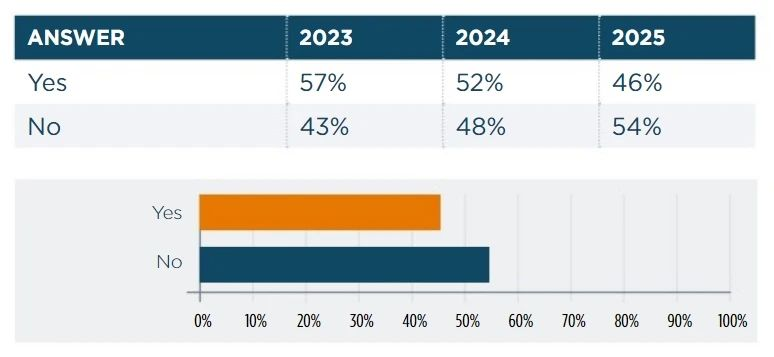

Q5

您是否担心客户会选择其他非皮革材料和纺织品来替代真皮?

过去几年里,全球皮革行业以前所未有的力度去应对日益严格的环保审查和消费者偏好转变。部分制革企业开始在生产中加入生物材料,试图在持续演变的市场压力中实现产品的多元化。

与此同时,行业相关的机构、院校、企业、媒体也都在积极地为真皮材料正名,但无论出于客户的成本考虑,亦或是消费者的偏好和一些认知误区,替代材料的使用率正在上升。但事实上,这些替代材料在多项性能指标上仍未能达到真皮的基准水平。

Q6

贵公司是否计划在未来一年转向“无金属”鞣制工艺?

尽管业界预期选择“无金属鞣制工艺”的比例迎来转变,但实际上铬鞣法在市场上仍占据相当大的份额,其性价比优势对多数细分领域和制革企业来说难以替代。尤其在非奢侈品皮革、汽车用革及南北美洲的大宗商品生产领域中,铬鞣法依然是制革商的坚定选择。

Q7

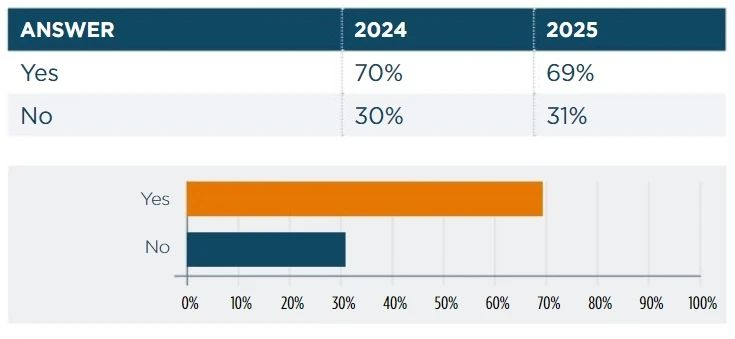

您是否计划在明年为皮革生产采购更多生物基化学品?

尽管目前许多制革企业对生物降解等非强制性的可持续方案持保留态度,但生物基化学品无论在供应链服务商还是一些领先制革厂的产品组合中,所占据的地位都越来越重要,这类材料或许已经成为其客户对可持续性需求的解决方案。随着相关要求日益增多,预计在生产过程中,企业会使用更多的生物基化学品。

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044