今年三季度以来,中国出口增速反弹引发了市场关注。虽然本轮出口反弹,主要由商品价格涨价因素推动。但是单看出口的量,也表现出了超预期的韧性。此前有一些市场观点认为:随着美国等发达国家疫情补贴的结束,当地居民转移支付收入下滑,带动居民总收入增速回落,最终会传导至消费端,加大发达国家外需下行压力。

但这无法解释,为何三季度以来中国出口的数量指标不降反升。当然,东南亚国家疫情全面暴发,促使海外订单回流,是支撑中国出口的一个短期逻辑。但从中期来看,我们认为还有一个重要因素——那就是美国等国家的补库需求正在上升。以美国为例,有关库存的数据,我们可以观察美国商务部统计的“库存总额”,其中包含了制造商、批发商、零售商三项库存数据。其中,制造商、批发商库存增速高度一致,且与中国对美出口相关性较强;而零售商数据则与中国对美出口相关性较弱。关于这一结论,可以观察2016年美国库存周期对中国出口的影响。彼时制造商、批发商库存下降而零售商库存上升,结果中国对美出口增速下降,反映出中国对美出口受零售商、批发商库存周期的主导。接下来,我们以美国制造商库存数据为代表进行分析。当前,单从数字上来看,无论是增速还是金额绝对值,美国制造商库存已经超过疫情前的高点,本轮美国补库周期似乎已经见顶。

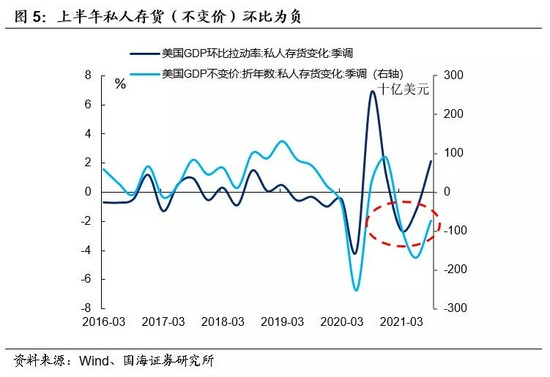

但我们认为,本轮美国库存数据的见顶,主要由“价”来贡献——今年以来全球大宗商品普涨,推升了制造商库存名义金额数据。而从“量”上来看,当前美国制造商库存仍没有达到顶点。这一结论,可以通过美国实际GDP中“私人存货变化”一项进行佐证,今年上半年,美国私人存货变化(不变价)对GDP的环比贡献为负、绝对金额为负,反映出当时美国总体仍在去库周期当中。

1、如何计算美国库存的“量”?

然而可惜的是,美国经济分析局统计的“美国私人存货变化(不变价)”虽然可以精确地把握美国库存总体量的变化,但其为季度数据(与GDP一同公布)、频率较低,且并没有进行行业细分,所以我们还需要从“制造商库存”数据入手。

由于“制造商库存”数据按照NAICS标准进行行业分类,与PPI行业标准相同,所以我们尝试以美国PPI作为“价”的指标,并从各行业库存名义数据中剔除“价”的因素,最终得出“量”的数据。

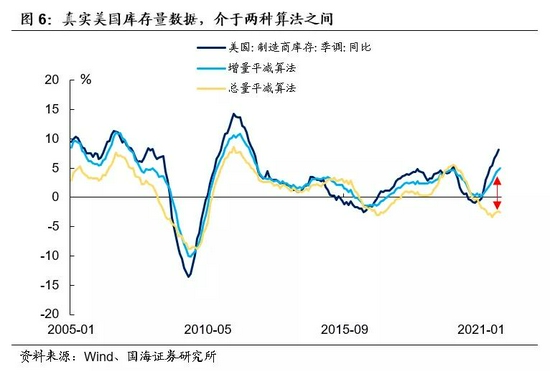

如何剔除“价”的因素?我们在此提出两种方法:一是“总量平减法”,将当期的制造商库存名义数据除以当期PPI,隐含假设是“制造商会以PPI价格全部替换当期所有库存”,此种算法会过大估计价格因素对库存数据的影响;二是“增量平减法”,即将制造商库存名义数据的环比增量除以当期PPI,再将各期进行累加。隐含假设是“制造商仅会以PPI价格补充(或去除)当期增量库存,历史库存仍以过去的PPI价格计算”,此种算法会过小估计价格因素对库存的影响。通过上述两种算法计算NAICS中每个行业库存量的数据,再进行加总之后,我们即可得到美国制造商总体库存量数据。由于2021年PPI涨价过快,两种算法得出的美国真实库存量数据差异较大。

按照最为保守的“增量平减法”来看(过小估计价格因素,过大估计本轮库存量),本轮美国补库周期从2021年1月开启,当前美国库存量增速刚刚达到上一轮高点。

而按照激进的“总量平减法”来看(过大估计价格因素,过小估计本轮库存量),本轮美国补库周期从2021年6月开启,目前距离补库顶点还有较远距离。

真实的美国库存量数据,应该介于两种算法之间。结合GDP中“私人库存变化”数据来分析,我们判断本轮美国补库周期应该开启于今年二季度,当前正在补库周期途中。这也可以解释,为什么中国出口量数据在7月份后出现反弹。

2、美国补库对中国出口有何影响?

通过分析2020年中国年度出口数据,我们可以发现,计算机及通信产品、机械器具、泛纺织品(纺织、鞋帽、皮革)是中国出口的大项,三项占到中国出口比重的一半。

而在美国各行业库存方面,2021年10月份,“计算机及电子产品制造”库存量增速历史分位数在38%至63%之间,补库尚有空间;“机械制造”库存量历史分位数在58%至90%之间,库存水平偏高;而服装、皮革等纺织品库存增速历史分位数,大多在20%-40%左右,库存水平偏低。

除此之外,美国化工产品、运输设备制造行业也有一定的补库空间,对中国相关出口产业形成利好。

所以整体来看,除机械制造行业补库空间稍显狭窄以外,其他中国对美出口大项,在今年及明年上半年,仍会得到美国补库需求的支撑。

除此之外,结合对2017年至2019年美国补库周期的分析,我们发现:供应链的扰动下,美国企业的补库意愿可能更加强烈、补库顶点更高。

回顾2017年至2019年的美国补库周期,可以看到,美企补库节奏很明显地受到了2018年3月份中美贸易冲突的干扰,导致补库一度中断。对供应链的担忧,致使2019年美国企业补库意愿更加强烈,补库顶点要高于2014-2015年那一轮。

所以,在当前疫情扰动、美国供应链不确定性进一步加大的背景下,本轮美国企业的补库意愿将会更高,对明年中国出口的支撑时间可能更长。

本文原发于财新

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044