2021年5月以来,东南亚疫情再次升级,多国采取相应措施加以应对。考虑到东南亚在国际贸易以及全球制造业中的重要地位,其疫情的反复或对国际贸易和全球产能修复造成冲击。接下来本文将探讨东南亚疫情爆发下,我国出口的替代效应会如何表现以及如何影响未来出口。

东南亚疫情再起,全球贸易或再受冲击。受印度疫情扩散影响,今年5月以来东南亚地区疫情有所加重。泰国、越南、马来西亚以及印度尼西亚等国疫情再度爆发,2021年5月以来当日新增新冠确诊病例再次激增。以越南为例,疫情集中爆发在北江省和北宁省两个主要工业地区,工人密集度高,部分工厂因此也暂时关闭。考虑到东盟作为国际贸易以及全球制造业产业链中的重要一环,同时此次疫情得到整体控制尚需时间,我们认为全球供应能力或因此再受打击,实现进一步修复的时间点将延后。

东盟成员国对世界出口什么?我们对越南、马来西亚和印度尼西亚三个东盟成员国的出口贸易结构进行了分析,其中(1)机电产品和轻工制品出口占越南出口比重较大,二次疫情或对2021年二季度和三季度越南相关产品出口影响较大;(2)马来西亚以出口机电产品和矿物燃料为主,类比2020年Q2疫情对其主要出口品的影响,本轮疫情或对其机电产品出口产生影响较大;(3)印度尼西亚主要向全球出口矿物燃料和动植物油脂,疫情对其主要出口品的影响分化明显。对比2020Q2疫情,矿石燃料出口同比大幅下跌,而动物油脂则逆势保持同比增长。

如何看待中国对东南亚出口的替代效应。我国与东南亚国家主要在机电品类和纺织品类领域存在竞争关系。具体来看,劳动密集型产品(以纺织品为代表)的替代效应较容易发生,具体表现为2020年二季度东南亚疫情爆发,在纺织产品出口方面中国对东盟在短期内呈现出较强的替代效应。随着后续东南亚疫情得到控制,强替代效应又促使此类订单快速回流至东南亚地区。因此,我们认为我国对纺织产品出口的替代效应将呈现“来的快,去的快”的特征,具体时间点取决于东南亚疫情恢复情况。另一方面,我国的机电产业正处于转型升级阶段,劳动密集型和资本密集型的机电产业链并存,因此机电产品出口方面既存在一定韧性,又具备与东盟之间的替代效应。

外需修复需持续关注。外需是观察我国出口的另一重要视角,作为我国主要的贸易伙伴,欧盟和美国的外需将是拉动我国年内出口的主旋律。欧盟和美国方面,随着疫苗接种率的提升、疫情隔离的逐渐解除,两大经济体或将在二三季度相继迎来第二波修复高峰,进而为我国出口形成支撑。此外,东盟作为我国第三大贸易伙伴,疫情或对来自东南亚的外需造成一定冲击,对我国出口形成扰动。从产品来看,预计短期内东南亚对我国防疫物资相关产品出口需求同样会有所增加,而中间品和消费品需求将面临一定的压力。

东南亚疫情再起或导致我国出口替代效应延续,叠加欧美等经济体的修复高峰,我国出口预计在年内将继续保持良好表现,同时需要关注东南亚外需对我国出口形成扰动。一方面,由纺织品引发的此轮替代效应时长较短,而机电产品替代效应的长期性将随着产业升级逐渐体现,为我国出口提供支撑。另一方面,尽管东南亚的外需或为我国出口形成扰动,但整体上看欧美外需的强劲将带动我国出口保持强势。

正文

2021年5月以来,东南亚疫情再次升级,多国采取相应措施加以应对。考虑到东南亚在国际贸易以及全球制造业中的重要地位,其疫情的反复或对国际贸易和全球产能修复均造成冲击。接下来本文将探讨东南亚疫情爆发下,我国出口的替代效应会如何表现以及如何影响未来出口。

受印度疫情扩散影响,今年5月以来东南亚地区疫情有所加重。泰国、越南、马来西亚以及印度尼西亚等国疫情再度爆发,2021年5月以来当日新增新冠确诊病例再次激增,上述4国最近7日平均每天新增确诊病例(5月23日-5月29日)分别为3380例、7631例、232例和7289例。东南亚各国政府对此采取了多项政策以应对疫情爆发,马来西亚方面宣布于6月1日起执行为期14天的全国封锁;越南也宣布关闭餐馆并禁止公众聚会,疫情重灾区的北宁省和北江省已经实施宵禁和其他限制。

东盟是国际贸易中的重要一环,为全球供应机电、矿产品、塑料、化工原料及制品和纺织原料及制品等。全球视角来看,东盟2019年货物出口金额占同年全球出口金额的7.49%,2020年小幅上升至7.87%;2019年货物进口金额占全球进口金额的7.22%,2020年轻微下降至7.12%。分产品来看,作为全球产业链的重要组成部分,“机电、音像设备及其零件、附件”(HS分类标准)是东盟最主要的出口产品,2019年其出口金额占东盟对全球出口金额比例约为37.26%,2020年所占比重上涨至39.14%;前五大主要出口产品2019年合计占比约65.18%,2020年合计占比约63.42%。

此次东南亚疫情的复发或对当地出口以及全球贸易产生一定冲击。东南亚作为全球制造业的重要聚集区之一,疫情的爆发以及日趋严格的防疫政策或使得当地制造业企业受到冲击。以越南为例,此次疫情集中爆发在北江省和北宁省,两省作为越南的主要工业地区,工人密集度高,部分工厂当前已经暂时关闭。考虑到疫情得到整体控制尚需时间,全球供应能力或因此再受打击。

越南出口贸易分析

机电产品和轻工制品出口占越南出口比重较大,二次疫情或对2021年二季度和三季度越南相关产品出口影响较大。在HS分类标准下,越南的主要出口商品包括“电机、电气、音像设备及其零附件”、“鞋靴、护腿和类似品及其零件”、“非针织或非钩编的服装及衣着附件”以及“针织或钩编的服装及衣着附件”。2019年上述4类产品的每季度出口金额占总出口金额的平均比例分别约为36.63%、7.18%、5.71%和5.62%。2020年二季度为越南上一轮疫情爆发的主要时间,期间越南的机电类产品出口金额同比下跌0.87%,逆转了自2019年一季度以来的持续高增局面;鞋靴和服装类产品的出口金额同样出现大幅下跌。此次疫情在越南工人密度高的北江省、北宁省工业区传播,两省作为越南重要的工业产地,当地多家企业工厂目前已经暂时停产,或导致供应链和生产链受阻严重,受此影响越南的机电产品和轻工制品出口或有所下降。

马来西亚出口贸易分析

马来西亚以出口机电产品和矿物燃料为主,类比2020年Q2疫情对其主要出口品的影响,本轮疫情或对机电产品出口产生影响较大。在HS分类标准下,马来西亚的主要出口商品包括“电机、电气、音像设备及其零附件”、“ 矿物燃料、矿物油及其产品、沥青”和“核反应堆、锅炉、机械器具及零件”。在2019年上述3类产品的每季度出口金额占总出口金额的平均比例分别约为34.42%、14.48%和9.16%。2020年二季度疫情爆发后,马来西亚的机电产品出口金额同比下跌11.75%。在疫情有所控制的情况下,矿物燃料出口仍然持续处于负同比增长状态,机电产品出口则逐步恢复。类比来看,此次疫情或打乱机电产品出口复苏节奏,导致其短期内出现同比回落。

印度尼西亚出口贸易分析

印度尼西亚主要向全球出口矿物燃料和动植物油脂,疫情对其主要出口品的影响分化明显。在HS分类标准下,印度尼西亚的主要出口商品包括“矿物燃料、矿物油及其产品、沥青”、“动、植物油、脂、蜡;精制食用油脂”和“电机、电气、音像设备及其零附件”。在2019年上述3类产品的每季度出口金额占总出口金额的平均比例分别约为20.36%、10.50%和5.38%。2020年第一轮疫情在印度尼西亚爆发期间,其“电机、电气、音像设备及其零附件”出口金额同比在第二季度下跌14.71%;而矿物燃料的出口金额同比下降趋势则从二季度延续至三季度;相较之下,“动、植物油、脂、蜡;精制食用油脂”出口未受到疫情扰动,逆势保持同比增长。考虑到印度尼西亚的贸易结构和产品出口金额同比变动,此次疫情爆发或对印度尼西亚2021年二季度和三季度的矿物燃料产品出口影响较大,对动植物油脂和机电产品影响有限。

对比中国和东盟部分成员国的出口结构,再结合2020年各国出口情况判断,我国与东南亚国家主要在机电品类和纺织品类领域存在出口竞争关系。以疫情前(2019年)我国的出口贸易结构为参考,机电类产品占比高达43.53%(“电机、电气、音像设备及其零附件”+“核反应堆、锅炉、机械器具及零件”),其次为纺织、贱金属及其制品、化工产品、塑料产品等。对比东盟整体以及部分成员国的出口贸易结构,我国与东南亚国家在纺织品类和机电品类领域存在一定的竞争与替代关系,其中纺织产品是典型的劳动密集型产品,而我国的机电产品正处于从劳动密集型产品向资本密集型,甚至技术密集型转变的过程中。因此我们认为此次东南亚疫情的爆发背景下,我国出口的替代效应在上述两个品类中仍然有所延续。

劳动密集型产品(以纺织品为代表)的替代效应较容易发生,具体表现为2020年二季度东南亚疫情爆发,在纺织产品出口方面中国对东盟在短期内呈现出较强的替代效应。劳动密集型产品是指在劳动力要素投入比例相对较高的产品,主要包括纺织品、服装、玩具、家具等。疫情前,随着我国劳动力成本的逐渐上升,以及该类产品的生产对全球产业链的依赖度较低,我国部分劳动密集型产品出口逐渐被东南亚、印度等经济体替代。2019年前三季度,中国相关产品出口金额虽然逐步提升,但同比变动却呈现小幅下降趋势,相比之下东盟无论是从金额还是同比变动均有所提高。2020年二季度东南亚疫情爆发,受此影响东盟的纺织品出口同比下跌22.58%,而中国此时进入了经济修复期,纺织品出口同比上涨18.73%,这也印证了中国与东盟在纺织品出口上替代效应较强。

强替代效应下,我国纺织品等劳动密集型产品出口对东南亚的替代效应持续时间或较短。由于劳动密集型产品的替代效应较容易发生,当前东南亚疫情再起,叠加印度疫情仍然严峻,或造成部分纺织业订单回流中国,目前回流的纺织订单多为“短、小、散”。此外,随着后续东南亚疫情得到控制,强替代效应又会促使此类订单快速回流至东南亚地区。观察2020年Q3和Q4两个经济体的纺织品出口表现,东盟的纺织品出口该时间段内有所恢复,受此影响中国Q4的纺织品出口出现同比下滑。因此,我们认为我国对纺织产品出口的替代效应将呈现“来的快,去的快”的特征,即强替代效应会引导部分订单在两个经济体中流动,由此产生的出口增量持续时间较短,具体将取决于东南亚疫情恢复的时间。

我国的机电产业正处于转型升级阶段,劳动密集型和资本密集型的机电产业链并存,因此机电产品出口方面既存在一定韧性,又具备与东盟之间的替代效应。资本密集型产品是指在资本要素投入比例相对较高的产品,在我国出口的机电产品结构中,既包括手机、家电等劳动密集型机电产品,又有通用机械设备、集成电路等资本密集型机电产品。对比我国机电产品和纺织产品出口同比,我们发现2020年2月的疫情导致机电产品出口同比下跌35.17%,远低于纺织品跌幅(61.67%)。随着2020Q2以来我国产能逐步修复,机电产品出口同比保持增长,且波动性也小于纺织品,这体现出我国机电产品出口的韧性。再对比中国和东盟机电产品出口变动情况,2020年一季度和二季度两个经济体受疫情影响,在机电产品的出口上呈现此消彼长的局面,印证了替代效应的存在。因此,对于中国处在产业升级过程中的机电产业,一方面部分资本密集型和技术密集型产品为出口提供了支撑,另一方面又通过相对完备的产业链实现了与东南亚劳动密集型机电产品出口的替代。

我国机电产品正处于从劳动密集型向资本密集型、技术密集型转型阶段,东南亚疫情或对劳动密集型机电产品出口形成一定支撑,同时资本和技术密集型产品也为我国未来的出口提供支撑。以集成电路为例,相关产业链中设计业和制造业对资金、技术的要求更高,而封装测试业则相对要求较低。从集成电路销售额当季同比来看,我国集成电路设计业和制造业保持较高增速发展,封装测试业增速自2018年下半年以来有所放缓,反映出我国的集成电路正在努力向着资本密集型和技术密集型转变。对于整个机电行业来说,一方面我国在劳动密集型机电产品的产业链和优势仍然存在,东南亚疫情的升级或使得部分厂商重新考虑其产能布置,将会更加偏好中国。因此短期来看我国该部分机电产品出口或是一个增长点;另一方面,资本密集型和技术密集型产品的护城河更深,体现在相对稳定的国际分工和一定的进入门槛。后续东南亚疫情逐步得到控制后,预计我国的机电产品出口也并不会因此而出现大幅波动,以2020年Q3和Q4为例,当时东南亚的机电产品出口逐步修复,相关产品出口同比变动保持增长,但中国并未受到东南亚经济修复的影响,其同期的机电产品出口继续保持二季度以来的高斜率。综上所述,从短期和长期来看,机电产品都能为我国的出口提供有力支撑。

综上所述,从出口贸易的替代效应来看,东南亚疫情爆发或使得我国纺织产品出口呈现短期替代效应,机电产品呈现长期替代效应。结合越南、马来西亚和印度尼西亚的制造业PMI数据,以PMI持续走低为依据,上一轮疫情对其经济的冲击平均持续约6个月。考虑到政府管控经验的积累、疫苗接种进度等因素,我们预计此次疫情对经济基本面造成的冲击或短于上一次,持续时间或为3-4个月左右。在此期间,劳动密集型机电产品和纺织品的替代效应将为我国纺织制品和机电产品两大品类出口提供支撑。

外需是观察我国出口的另一重要视角,作为我国主要的贸易伙伴,欧盟和美国的外需将是拉动我国年内出口的主旋律。欧盟和美国方面,随着疫苗接种率的提升、疫情隔离的逐渐解除,两大经济体或将在二三季度相继迎来第二波修复高峰。以美国为例,从库销比来看,除制造商外,批发商和零售商被动去库,其中零售商的库销比不断创下历史最低水平。从美国个人消费支出来看,耐用品、非耐用品和服务三大类消费支出同比均在2021年4月出现大幅提升,预计美国零售商的低库存和可以预见的补库行为,以及个人消费的复苏将继续支撑我国消费品出口。

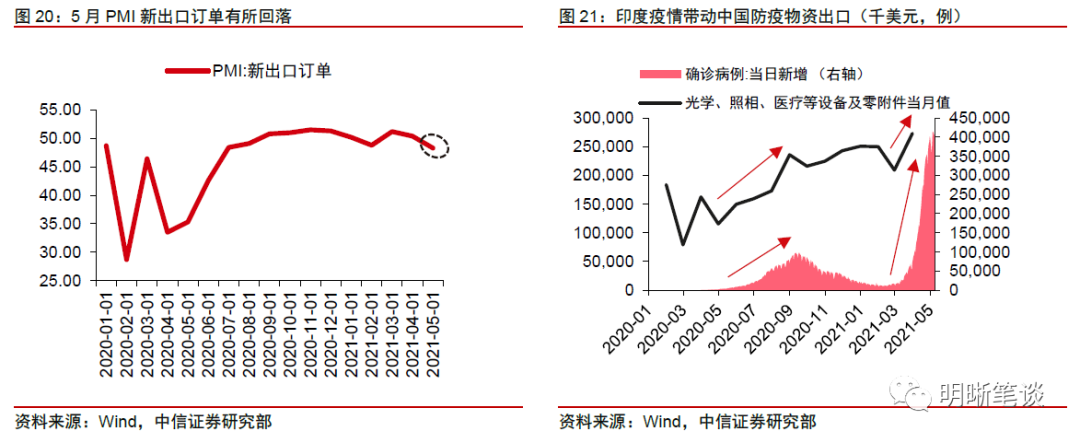

东盟作为我国第三大贸易伙伴,此次疫情或对来自东南亚的外需造成一定冲击,对我国出口形成扰动。根据2021年1-4月我国的出口总额计算,东盟占比达15.02%,是我国重要的贸易伙伴。本轮疫情对东南亚的产能和消费需求均造成一定影响,进而对我国出口产生一定的扰动。据最新披露的5月PMI数据显示,与外贸相关的新出口订单指数录得48.3%,较前值回落了2.1%。我们认为新出口订单指数降至荣枯线以下或在一定程度上反映出东南亚疫情带来的扰动。从产品来看,类比印度在疫情爆发期间我国防疫物资出口高增,预计短期内东南亚对我国防疫物资相关产品出口需求同样会有所增加,而中间品和消费品需求将面临一定的压力。

东南亚疫情再起,预计我国出口替代效应将延续。东南亚作为全球制造业中的重要组成部分,此次疫情爆发或使得全球供应能力修复时间有所延长。经过对比中国与东盟及其部分成员国的出口贸易结构,我们认为我国的出口替代效应尚能继续维持。主要原因有:一是纺织品作为劳动密集型产品,其具有较强的替代效应。此次东南亚疫情或导致部分纺织产品订单回流中国,待东南亚疫情得到控制后又将流出,预计由纺织品引发的此轮替代效应时长较短;二是机电产品在长期内为我国出口提供支撑。长期来看,我国机电产品正处于从劳动密集型向资本密集型、技术密集型转型阶段,东南亚疫情或对劳动密集型机电产品出口形成一定支撑,同时资本和技术密集型产品也使我国未来的出口维持韧性,机电产品替代效应的长期性将逐渐体现。

出口替代效应延长叠加欧美等经济体的修复高峰,我国出口预计在年内将继续保持良好表现,同时需要关注东南亚外需对我国出口形成扰动。从全球视角下来看,随着疫苗接种率的提升、疫情隔离的逐渐解除,美欧两大经济体或将在二三季度相继迎来第二波修复高峰。尽管东南亚的外需或为我国出口形成扰动,但整体上看欧美外需的强劲将带动我国出口保持强势。

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044